※この記事は2022年9月15日に更新しています※

こんにちは 秋田県で戸建投資をしております だいた と申します

今回は、日本政策金融公庫様の融資に関してお話したいと思います

この記事を読むと、日本政策金融公庫で融資を受ける際の順序や準備がわかると思います

以前まとめた日本政策金融公庫様の記事を再度まとめて見やすくした記事となります

最後までご覧いただけたら幸いです

日本政策金融公庫の融資【作成資料公開】

私は2軒目の購入時、1軒目の物件購入でほぼ資金がなくなっていました

ただ、1軒目の物件が入居付けできてしばらくたつと家賃収入が入り、こんなに何もせず家賃がはいるならもう1軒欲しいと思い

日本政策金融公庫の融資にチャレンジしてみました

戸建て投資だけではなく、不動産投資を始めようと考えたとき一度は聞いたことがある名前だと思います

日本政策金融公庫とは、政府が100%出資し財務省が管轄している特殊会社です

日本公庫は、「一般の金融機関が行う金融を補完すること」を旨としつつ、国の中小企業・小規模事業者政策や農林漁業政策等に基づき、法律や予算で決められた範囲で金融機能を発揮している政策金融機関です。

日本政策金融公庫 総裁メッセージより引用

皆さんが普段利用している銀行の融資をフォローするという意味になりそうです

私のような個人事業主にも融資は可能です

チャレンジした結果、融資を受けて物件を購入することに成功しました

融資を受けたのが少し前になりますが、融資を受けられた状況や何をしたら受けられたのかを出来る限りお伝えしたいと思います

日本政策金融公庫は全国にありますので、その支店や担当者により融資が渋い場合がありますのが、参考にしてもらえたら幸いです

融資の手順は以下の通りです

順を追って説明致します

不動産業者様へ融資を受けて購入する旨を伝える

欲しい物件が見つかり、内見して良さそうなら購入の意思を伝えましょう

その際、日本政策金融公庫に融資を依頼して購入したい旨を伝えます

特にダメですとか言われないと思いますが、私の場合融資を受けて購入しますと話した時から融資を受けるまで、不動産業者様のホームページでは物件の掲載は続いていたと記憶しています

別の不動産投資家が表れて現金購入しますと言われていたらアウトだったと思います

融資の申し込み

購入の意思を示したら、今度は日本政策金融公庫様へ融資の申し込みです

私はインターネット上で融資申し込みをしました

個人情報を入力しまして連絡を待ちます

2、3日後に担当の方から申し込みの確認連絡がありまして融資申し込みのための資料を準備してほしいと連絡がありました

私はまだ法人化もしていませんし、確定申告もしていませんでした

最初連絡をくださった担当の方は、法人2期分の実績が分かる資料が欲しいと言われましたが

法人化がまだなこと、確定申告もまだ個人事業主として実施していませんと話しました

それでも担当者様は以下の書類準備をしてほしいと言われました

融資の資料準備

準備資料は以下の通りです

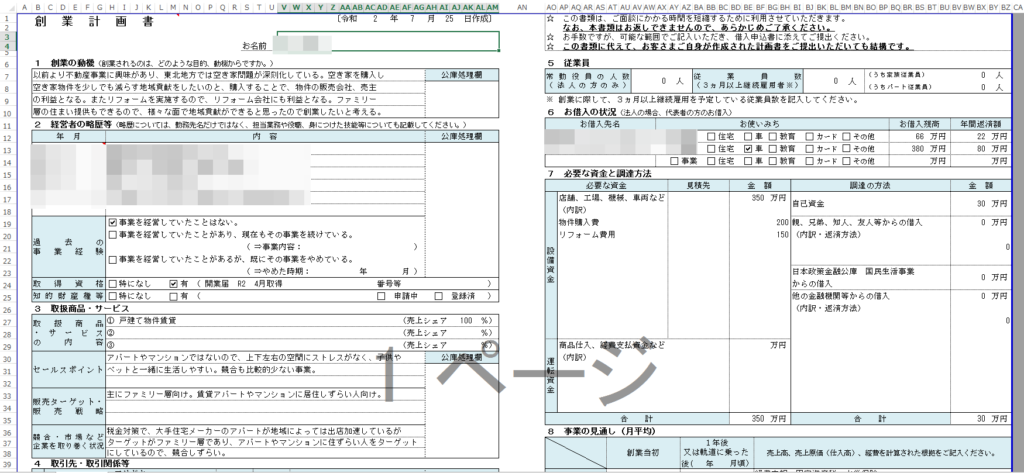

創業計画書はこのような書類です

日本政策金融公庫様のホームページでダウンロードしました

私の担当をしてくれた方は凄く親切で、ダウンロード先が分からないとかあれば連絡くださいと言ってくれました

履歴書にも似ていて、左のモザイクのところは学歴や職歴の記入をしています

そのほか事業が明確になる資料があれば準備してほしいとのことだったので、自分で戸建物件の賃貸事業に関する資料も提出しました

戸建の空き家問題などをコピペして、あと1軒目の物件の家賃収入等の実績を書きました

他に2軒目物件の融資をしてもらった際、家賃収入と融資条件を仮としてどのくらいの収益が発生するかをエクセルで作成しました

源泉徴収票は会社からもらうものでOKです

電気とガスの支払い領収証は、普段の生活でライフラインのお金がちゃんと払えているかの確認のようです

生活費の支払いが滞っている人間に融資は普通しませんよね

通帳は普段使っているもの全部と言われましたが、2通だけの提出しました

本業の給料や支払いがある通帳と、家賃の入金がある通帳2つです

以上です

支店によっては資料が違う場合もあるかもしれません

準備が出来たら連絡を入れて面談の日取り調整だったと思います

日本政策金融公庫様の担当者様と面談

面談はスーツで出席しました

特に服装は指定されていないのでスーツじゃなくても大丈夫かと思いますが、ちゃんと事業をしていると思ってもらえるならスーツかベーシックな服装が良いと思います

この面談で話してはいけないワードがあるようでして

投資と言ってはいけないと様々な情報から知りました

本来、日本政策金融公庫様は、事業にお金を融資するのであって、投資には融資しないスタンスのようです

ですので投資とは言わず、事業と置き換えて話をしました

面談ではなぜこの事業なのか等、創業計画書に書いていることを聞かれたと思います

面談は1時間ほどで、私の場合最初から結構金利の話をされたりしたので、ある程度融資に前向きだったのかもしれません

また融資を受けるにあたって満額の融資ではなく、1割弱は自分の資金から支払いをお願いしたいと言われました

融資が内定したら連絡をくれるとのことで終了しました

融資承認

面接から3週間ほどで融資承認がおりました

融資金額は340万円で、先程話した通り自分で1割弱お金を出して、物件の購入とリフォーム実施となりました

承認の旨を不動産業者様へ連絡

融資承認が降りましたので、不動産業者様、リフォーム会社様へ連絡しまして

物件購入しまして、リフォームも始まりました

融資が決まって一気に動き出した状態です

まとめ

日本政策金融公庫様の融資の流れは以上となります

当初の手帳を見ると、物件内見が6月30日でその日に購入の意思をつたえまして、公庫への資料提出になぜか大分時間がかかっていました

7月末に資料を送り、面談が8月中旬、融資承認は9月上旬でした

また、融資を受けて購入したのですがすべて融資を受けて購入するとなると、あまり利益が生まれないのが正直な意見です

例えば、上記の金額で10年返済の場合最初36,000円の支払いとなります

家賃収入が56,000円だとしたら20,000円の儲けとなります

少し寂しい収入になります

ですので、例えばリフォームローンだけ日本政策金融公庫様にお願いをして、物件自体をキャッシュで購入すればいいのかなと感じます

ただ、融資チャレンジ自体はいい経験となりましたし、返済実績があれば次の融資も受けやすくなると思うからです

今回は以上となります

最後までご覧いただきましてありがとうございました

だいた

コメント